【原罪】キリスト教の教理を学ぶスレ【三位一体】★2アーカイブ最終更新 2026/05/24 08:521.名無しさんL8wZ1教理は、宗教上の教え。ここではキリスト教における「教理」(英語:doctrine ドクトリン)の語義とその指す内容とを、おもに教派別に扱う。「教義」(英語:dogma ドグマ)と同義の場合もあれば、異なる意義を持つ場合もある。キリスト教における「教理」の語義は、教派や時代によって異なっている。前スレ【原罪】キリスト教の教理を学ぶスレ【三位一体】https://talk.jp/boards/psy/16900852052023/12/05 08:42:041000すべて|最新の50件953.神も仏も名無しさんlalhXもう、税法の勉強なんか無理だ2026/05/24 03:31:40954.神も仏も名無しさんlalhXこれから勉強を始める年齢ではない2026/05/24 03:31:54955.神も仏も名無しさんlalhXすでに勉強が大幅に進んでる分野でないと2026/05/24 03:32:11956.神も仏も名無しさんlalhXこれから始めるのは地獄だ2026/05/24 03:32:22957.神も仏も名無しさんlalhX無理がありすぎる2026/05/24 03:32:34958.神も仏も名無しさんlalhXヤメた方が良い2026/05/24 03:32:54959.神も仏も名無しさんlalhX諦めがカンジンだ2026/05/24 03:33:05960.神も仏も名無しさんlalhX9602026/05/24 03:33:20961.神も仏も名無しさんlalhXはなだなはだなたばには2026/05/24 08:16:52962.神も仏も名無しさんlalhXさまかぬまはにまはなまなは2026/05/24 08:17:29963.神も仏も名無しさんlalhXはまねまはにまはまにひな2026/05/24 08:17:44964.神も仏も名無しさんlalhX昨夜は何もせず過ごした2026/05/24 08:17:55965.神も仏も名無しさんlalhX痛い時間のムダだったな2026/05/24 08:18:12966.神も仏も名無しさんlalhXだが、その分まで2026/05/24 08:18:27967.神も仏も名無しさんlalhX今日は頑張ろう2026/05/24 08:18:41968.神も仏も名無しさんlalhX頑張るっつ~か、2026/05/24 08:18:51969.神も仏も名無しさんlalhXすでに趣味だからな2026/05/24 08:19:08970.神も仏も名無しさんlalhX完全に趣味になっている2026/05/24 08:19:21971.神も仏も名無しさんlalhXやらずにいられない2026/05/24 08:19:33972.神も仏も名無しさんlalhX宗教的な救済にすらなっている2026/05/24 08:20:06973.神も仏も名無しさんlalhX人間、こういうときってあるんだな2026/05/24 08:20:22974.神も仏も名無しさんlalhXさにまなまなさまにさまさに2026/05/24 08:20:33975.神も仏も名無しさんlalhXたなさはなまなまなかさばなかまかなさかまなさ2026/05/24 08:20:55976.神も仏も名無しさんlalhXさまかにまかさまなかさまなかさまかさにさな2026/05/24 08:21:35977.神も仏も名無しさんlalhXなばゃにばにはなはななが2026/05/24 08:21:47978.神も仏も名無しさんlalhXそうなのか2026/05/24 08:22:48979.神も仏も名無しさんlalhXそうなんだよ2026/05/24 08:23:06980.神も仏も名無しさんlalhX雑念がない2026/05/24 08:23:18981.神も仏も名無しさんlalhX瞑想魚2026/05/24 08:23:30982.神も仏も名無しさんlalhX瞑想行2026/05/24 08:23:43983.神も仏も名無しさんlalhXに取り組んだ2026/05/24 08:23:55984.神も仏も名無しさんlalhXおかげで2026/05/24 08:24:05985.神も仏も名無しさんlalhX強烈な集中力が得られた2026/05/24 08:24:20986.神も仏も名無しさんlalhX自分は変わった2026/05/24 08:25:07987.神も仏も名無しさんlalhXなんだか変わった2026/05/24 08:25:25988.神も仏も名無しさんlalhX心境の変化だ2026/05/24 08:25:42989.神も仏も名無しさんlalhXまなさなはまなはなやさにやにさ2026/05/24 08:32:27990.神も仏も名無しさんlalhX9902026/05/24 08:32:41991.神も仏も名無しさんlalhXサマタ瞑想2026/05/24 08:34:27992.神も仏も名無しさんlalhXヴィパッサナー瞑想2026/05/24 08:49:48993.神も仏も名無しさんlalhXまにひまなまにはまには2026/05/24 08:50:10994.神も仏も名無しさんlalhXらゃやにまらまなはなまはにまなはな2026/05/24 08:50:36995.神も仏も名無しさんlalhXにまはなまなはすはゆ2026/05/24 08:51:02996.神も仏も名無しさんlalhXまさまねまかなやかなやにやなさ2026/05/24 08:51:17997.神も仏も名無しさんlalhXまにはまなやみやならにはまにまなはまには2026/05/24 08:51:33998.神も仏も名無しさんlalhXゆらやらゅやらやまはにまなは2026/05/24 08:51:47999.神も仏も名無しさんlalhXまなやらまやなはなまぬまなはなたかはたかひさ2026/05/24 08:51:571000.神も仏も名無しさんlalhXまなはにまなはまにはなまなはなまはにまはにまなは2026/05/24 08:52:141001.Talk ★???このスレッドはコメントが1000件を超えました。新しいスレッドを立ててください。2026/05/24 08:52:141002.Talk ★???【プレミアムサービス無料期間延長!】プレミアムの無料期間を2026/9/30まで延長することになりました。広告除去や規制緩和など、ヘビーユーザーにとって欠かせない機能を無料でお楽しみいただけます。是非この機会にプレミアムサービスをお試しください!▼プレミアムサービスはこちらからhttps://talk.jp/premium2026/05/24 08:52:14

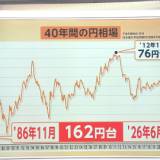

【経済】歴史的円安「1ドル170円台」の可能性も 背景に日本の競争力低下 時価総額トップ50に日本企業ゼロ 日銀「利上げ」遅れる懸念もニュース速報+2821146.82026/07/09 00:29:07

736

736 9008.49273489.9752115.62792043.23161325.6

9008.49273489.9752115.62792043.23161325.6 2821146.87801134.4

2821146.87801134.4 7951122.7626966.5875893.4

7951122.7626966.5875893.4

ここではキリスト教における「教理」(英語:doctrine ドクトリン)の語義とその指す内容とを、おもに教派別に扱う。

「教義」(英語:dogma ドグマ)と同義の場合もあれば、異なる意義を持つ場合もある。

キリスト教における「教理」の語義は、教派や時代によって異なっている。

前スレ

【原罪】キリスト教の教理を学ぶスレ【三位一体】

https://talk.jp/boards/psy/1690085205

プレミアムの無料期間を2026/9/30まで延長することになりました。

広告除去や規制緩和など、ヘビーユーザーにとって欠かせない機能を無料でお楽しみいただけます。

是非この機会にプレミアムサービスをお試しください!

▼プレミアムサービスはこちらから

https://talk.jp/premium